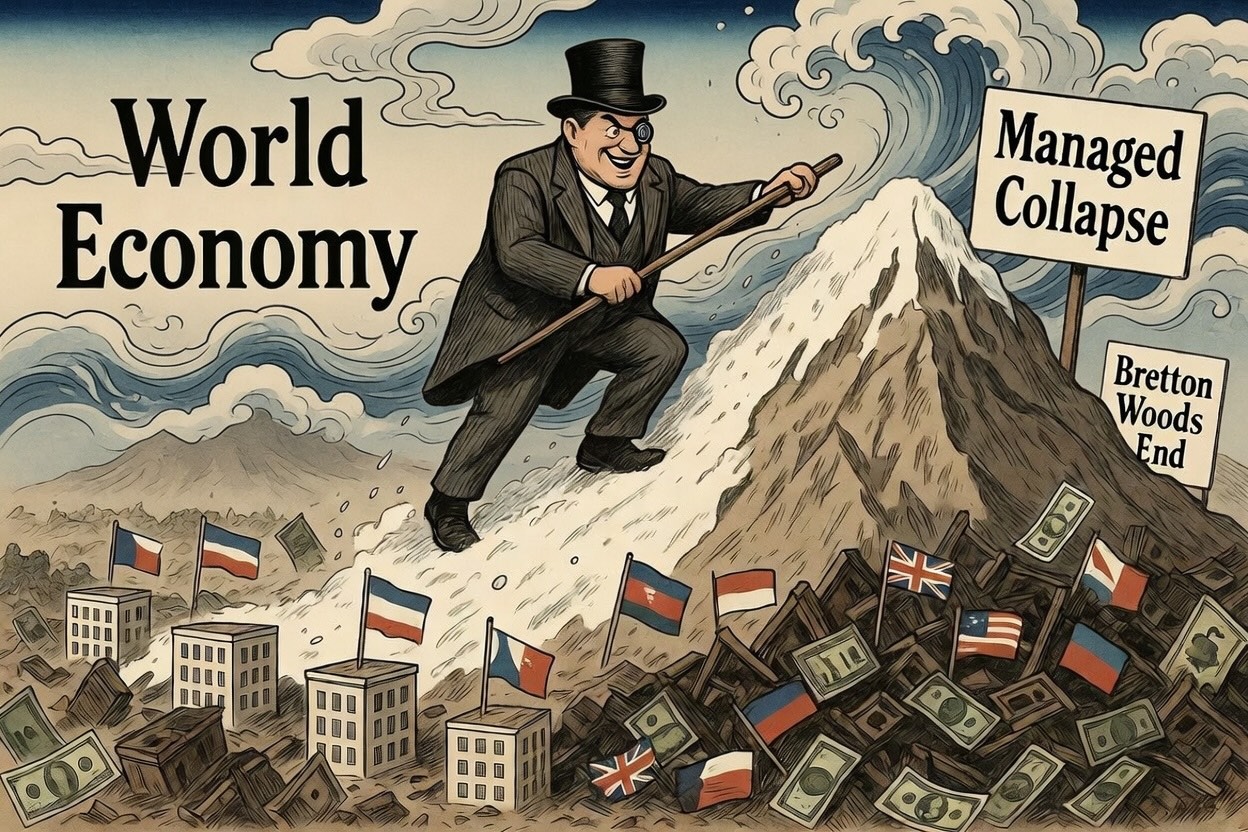

「管理された崩壊」という言葉は、雪崩防止の作業を連想させる。

危険な積雪を、人の手で意図的に崩す。制御された、安全な崩壊。

実際は、そんなほのぼのした話ではない。 世界経済の崩壊の話だ。

1978年11月9日、英国ウォーリック大学。 ニューヨーク連邦準備銀行総裁ポール・ボルカーは、公開の場でこう言った。

「世界経済における管理された崩壊は、1980年代の正当な目標だ。」

当時、彼はニューヨーク連邦準備銀行総裁。翌年にはカーター大統領にFRB議長として任命される、米国金融政策の頂点に立つ人物だ。その男が公開の場で、世界経済の「崩壊」を「正当な目標」と呼んだ。

これは失言でも、挑発でも、陰謀の宣言でもない。 現実を、そのまま言葉にしただけだ。

ブレトン・ウッズの終焉:崩壊は「起きた」のではなく「起こされた」

話は1971年に遡る。

第二次世界大戦後の国際通貨体制、ブレトン・ウッズ体制は、ドルを金に裏付けられた基軸通貨とし、各国通貨をドルに連動させる固定相場制を軸に構築された。戦後復興の安定装置として機能し、西側諸国の高度成長を支えた体制だ。

しかし1971年8月15日、リチャード・ニクソン大統領は電撃的にドルと金の交換停止を宣言した。いわゆる「ニクソン・ショック」である。ベトナム戦争の膨大な戦費によってドルの信認が揺らぎ、欧州各国が保有ドルを金に換え始めたことへの対応だった。1973年、変動相場制へ移行。ブレトン・ウッズ体制は正式に終わった。

だがここで問うべきは、「なぜ崩壊したか」ではなく、「崩壊の後に何が設計されたか」だ。

ボルカーがウォーリック大学で引用した言葉は、英国の経済学者フレッド・ヒルシュの格言だった。ヒルシュは1977年、外交問題評議会(CFR)が後援した研究書『Alternatives to Monetary Disorder』の中で、固定相場制という「過度な統合」の時代が終わり、各国が国家主権を優先する「管理された解体」こそ現実的な次の秩序だと論じた。ボルカーはこれを、「1970年代の主流的な態度を捉えている」と肯定的に引用した。

崩壊は事故ではなかった。選択だった。 そして、その選択の後に構築された体制こそが、今日の世界金融秩序の起点となる。

ペトロダラー:ドルの衣を纏ったシティ•オブ•ロンドンの石油支配

ブレトン・ウッズ崩壊後、世界はドルの「裏付け」を失った。金に替わって、ドルを世界の基軸通貨として支える仕組みが必要だった。

その答えが、石油だった。

1973年の第一次オイルショックで、中東産油国は膨大なドル収入を手にした。同年末から翌1974年にかけて、キッシンジャー国務長官を中心とする米国は、サウジアラビアをはじめとする産油国との間で一連の外交的合意を形成した。米国が軍事的安全保障を提供する代わりに、産油国は石油をドル建てで取引し、余剰ドルを米国債に投資する—これが「ペトロダラー体制」の実態だ。なお、この米サウジ秘密合意の存在は長らく非公開とされ、2016年にブルームバーグが情報公開法(FOIA)請求によって外交電報を発掘するまで、一般には知られていなかった。

ただし、ここに見落とされがちな重要な事実がある。

この合意は「アメリカ・ドルが石油を支配した」物語として語られることが多い。

しかし実際には、ブレトン・ウッズ崩壊以前から、中東の石油取引を支配していたのはシティ・オブ・ロンドンだった。英国のアングロ・イラニアン石油(現BP)、ロイヤル・ダッチ・シェルを中核とするいわゆる「セブン・シスターズ」が湾岸の石油利権を握り、ロンドンのコモディティ市場が国際原油価格を設定し、ロイズ・オブ・ロンドンが事実上すべての原油輸送に保険を引き受け、産油国の余剰資金はシティの銀行群を通じて還流していた。

デヴィッド・ウェアリングが著書『AngloArabia』で詳述するように、英国の湾岸支配は帝国時代から連続している。1975年時点ですでに、サウジアラビアだけで現在価値換算200億ポンドに相当する資金が英国経済に投資されていた。通貨の表面がポンドからドルに替わっても、金融仲介・決済・保険というインフラはシティが握り続けた。

ペトロダラーとは、ドルの覇権ではなく、シティの石油金融支配が、ドルという衣を纏って継続した体制だったのだ。

ボルカー・ショック:「崩壊」の実行

1979年、ボルカーはFRB議長に就任し、インフレ抑制を名目に政策金利を20%超まで引き上げた。「ボルカー・ショック」と呼ばれる急激な高金利政策だ。

米国内の文脈ではインフレ退治として語られる。しかし世界経済への影響は壊滅的だった。

1970年代のオイルショック後、多くの途上国はドル建て債務で経済開発を進めていた。ボルカーの高金利政策はドル高を招き、債務返済コストを一気に膨らませた。メキシコが1982年に債務不履行を宣言したのを皮切りに、ブラジル、アルゼンチン、チリ、フィリピン——ラテンアメリカとアフリカを中心に連鎖的な債務危機が勃発した。

そこに登場したのがIMFと世界銀行だ。融資の条件として提示されたのが「構造調整プログラム」、すなわち貿易自由化、民営化、規制緩和、財政緊縮のパッケージだ。前稿で論じたワシントン・コンセンサスの制度的実装である。

崩壊は、シティにとって損失ではなかった。機会だった。

途上国が債務不履行に陥るたびに、IMFと世界銀行が「救済」の名のもとに乗り込んだ。構造調整の条件として民営化が強制され、国有の電力会社、水道、通信、鉱山が二束三文で売りに出された。

その買い手として並んでいたのが、シティ・オブ・ロンドンを中枢とするグローバル金融ネットワークの投資銀行と多国籍企業だった。メキシコ、ブラジル、アルゼンチン、フィリピン—危機の数だけ、シティのビジネスチャンスがあった。

ボルカーが「正当な目標」と呼んだ崩壊は、正確に実行された。そして請求書を払わされたのは、その崩壊を設計した側ではなかった。

CFRの青写真:アメリカン・システムは「解体対象」だった

ここで、1977年のCFR後援文書『Alternatives to Monetary Disorder』に戻る必要がある。

この研究書には、驚くべき記述がある。建国の父の一人アレクサンダー・ハミルトンが経済的独立のために推進した「アメリカン・システム」—保護関税と国家主導の産業政策による自国製造業の育成—を名指しで引用し、それを「原材料輸出国への転落を拒む経済ナショナリズム」として、解体されるべき思想として位置づけているのだ。

アメリカン・システムとは何か。それは改めて詳述する。しかしここで押さえるべき事実は一つだ。

1977年の時点で、CFRの知的エリートたちは「どの思想が邪魔か」を明確に認識し、文書に残していた。

その翌年、ボルカーは「管理された崩壊」を正当な目標と公言し、その翌年、FRB議長として高金利政策を実行した。

アメリカン・システムが復活すれば、シティ・オブ・ロンドンを中枢とするグローバル金融ネットワークの支配構造は根底から崩れる。

米国の脱工業化は、アメリカをシティの金融支配に縛り付けておくための、意識的な政策だった。マルコ・ルビオ国務長官が「米国の脱工業化は市場の失敗ではなく、意識的な政策の結果だ」と指摘した言葉が、俄然、重みを持ってくる。

成長しない世界:ゼロサムゲームの固定化

経済的な停滞だけではない。失われたのは、人類の知的可能性でもあった。

金融セクターの肥大化は、優秀な人材の行き先を変えた。

工学、医学、物理学ではなく、金融工学とトレーディングに最高の頭脳が吸い寄せられた。MITやハーバードの卒業生がこぞってウォール街とシティに向かった40年間、橋を架け、エンジンを設計し、新薬を開発する現場から、静かに人材が流出し続けた。製造業を失った国は、技術を継承する現場も失う。

途上国が工業化を阻まれたことで、世界全体が得られたはずの技術的多様性も消えた。成長しない世界とは、豊かになれなかった世界であると同時に、もっと賢くなれたはずなのに、そうならなかった世界でもある。

「管理された崩壊」の結果として生まれたのは、成長しない世界における固定されたゼロサムゲームだ。

途上国は債務危機と構造調整を経て、製造業を育てる機会を奪われ、原料供給地として固定された。先進国の中でも製造業は空洞化し、金融セクターだけが肥大した。前稿で論じた英国の「金融の呪い」は、その典型だ。そして金融の中枢にあるシティは、成長の果実を吸い上げ続けた。

ボルカー自身、ウォーリック大学の講演でこう警告していた。「管理された崩壊はいったん始まれば制御が難しい」と。

しかし制御できなかったのは、一般市民の生活水準だけだった。シティの収益は、危機のたびに拡大した。

世界が成長しないのは、誰かのせいではない—そう思わされてきた。グローバル化の副作用、市場の自然な調整、避けられない格差。しかしボルカーの発言と、CFRの青写真と、IMFの構造調整と、シティの収益曲線を並べてみれば、答えは別のところにある。

成長しない世界は、設計された世界だった。

その言葉の正しさは、以後50年の歴史が証明した。

では、このゲームのルールは誰が書いたのか。 そのルールの名前を、「法の支配に基づく秩序」という。

参考文献

Federal Reserve Bank of New York Quarterly Review (1978/11/09) The Political Economy of the Dollar — Paul A. Volcker

1978年11月9日、ポール・ボルカーがウォーリック大学で行ったフレッド・ヒルシュ記念講演の収録論文。「世界経済における管理された崩壊は1980年代の正当な目標だ」というヒルシュの格言を引用し、これを1970年代の主流的な政策態度として肯定した一次資料。ボルカー自身が「管理された崩壊はいったん始まれば制御が難しい」と警告した点も記録されている。

Council on Foreign Relations / McGraw-Hill (1977/01/01) Alternatives to Monetary Disorder — Fred Hirsch, Michael W. Doyle, Edward L. Morse

「管理された崩壊」概念の起源となったCFR後援の研究書。ブレトン・ウッズ崩壊後の国際通貨秩序の再編を論じ、ハミルトンのアメリカン・システムを「原材料輸出国への転落を拒む経済ナショナリズム」として名指しで解体対象に位置づけた。米国の脱工業化が意識的な政策の結果であることを示唆する文献として引用される。

New Statesman (2018/09/12) How the Gulf’s petrodollars lubricate the British economy — Burhan Wazir(David Wearing著『AngloArabia』書評)

デヴィッド・ウェアリングの著書『AngloArabia: Why Gulf Wealth Matters to Britain』を論じた書評記事。英国の湾岸支配が帝国時代から連続していること、1975年時点でサウジアラビアだけで現在価値換算200億ポンド相当が英国経済に投資されていた実態を詳述。シティが石油決済・金融仲介・保険を通じて湾岸の富を吸収してきた構造を実証している。

Yanis Varoufakis (2011/02/10) Surplus recycling, currency unions and the birth of the Global Minotaur

元ギリシャ財務大臣・経済学者ヤニス・ヴァルファキスによる分析。ボルカーの「管理された崩壊」発言を引用し、ブレトン・ウッズ崩壊後に米国が貿易赤字を世界から吸収しながらドル還流を維持した「グローバル・ミノタウロス」体制の成立過程を論じる。1971年以降の国際金融秩序を体系的に読み解いた重要文献。

Bloomberg News (2016/05/30) The Untold Story Behind Saudi Arabia’s 41-Year U.S. Debt Secret

情報公開法(FOIA)請求によってブルームバーグが米国立公文書館から発掘した1974年の米サウジ秘密外交電報を報じた記事。米国の軍事援助・兵器供与とサウジの石油収入による米国債大量購入の交換という取り決めが、42年間にわたって非公開とされていた実態を初めて公式に確認した一次資料的報道。

BIS Working Papers (2015/02/01) Why does financial sector growth crowd out real economic growth? — Stephen G. Cecchetti & Enisse Kharroubi

金融セクターの肥大化が実体経済の成長を阻害するメカニズムを実証したBIS論文。高スキル人材が製造業・R&D部門から金融部門へ流出することで、技術革新と生産性向上が抑制される構造を分析。「金融の呪い」が人材面からも作用していたことを示す定量的根拠として引用。

https://www.bis.org/publ/work490.pdf